სახელმწიფო აუდიტის სამსახური: თავდაცვის სამინისტროს ფინანსურ ანგარიშგებაში 730 მილიონი ლარის უზუსტობაა

სახელმწიფო აუდიტის სამსახურმა საქართველოს თავდაცვის სამინისტროს ფინანსურ ანგარიშგებაში მნიშვნელოვანი ხარვეზები გამოავლინა. აუდიტის შეფასებით, თავდაცვის სამინისტროს მიერ მათთვის წარდგენილ საბალანსო უწყისში სამხედრო შეიარაღების, ამუნიცისს, ჯავშანტექნიკის, მიწის თუ სხვა სახის აქტივების შესახებ არსებული ჩანაწერები კითხვის ნიშნებს აჩენს, რადგანაც ის არ შეესაბამება თავად თავდაცვის სამინისტროს სამხედრო ქვედანაყოფების საბალანსო უწყისების ჯამს. აღნიშნულ დოკუმენტებს შორის კი აცდენა 730.5 მილიონ ლარს შეადგენს. ამ და სხვა გარემოებების გათვალისწინებით აუდიტის სამსახური სამინისტროს ფინანსურ ანგარიშგებას “უარყოფით შეფასებას” აძლევს და სამინისტროს საკუთარი აქტივების უფრო სრულფასოვანი აღწერისკენ მოუწოდებს.

საქართველოს თავდაცვის სამინისტროს აპარატის 2018 წლის 31 დეკემბრით დასრულებული საანგარიშგებო პერიოდის ფინანსური ანგარიშგების აუდიტის ანგარიშში წერია:

აუდიტის შედეგად გამოვლინდა სამინისტროში ფინანსური ანგარიშგების მომზადების პროცესში არსებული ორგანიზაციული სტრუქტურისა და კონტროლის გარემოს ნაკლოვანებები:

1. დებულების მიხედვით, სარდლობებს ექვემდებარებიან ქვედანაყოფები, შესაბამისად სარდლობები უნდა აკონტროლებდნენ მათ დაქვემდებარებაში არსებულ ერთეულებს, თუმცა ქვედანაყოფები სარდლობებისგან დამოუკიდებლად ამზადებენ ფინანსურ ინფორმაციას და წარუდგენენ ფინანსების მართვის დეპარტამენტს, რაც არ შეესაბამება დებულებით დადგენილ სისტემას. შესაბამისად, სარდლობები არ ფლობენ სრულ ინფორმაციას მათ დაქვემდებარებაში არსებული ქვედანაყოფების აქტივების შესახებ. შესაბამისად, აღრიცხვის პრაქტიკა არ შეესაბამება არსებულ ორგანიზაციული დაქვემდებარების სისტემას.

2. სარდლობებსა და ბრიგადებში ბუღალტერ-აღმრიცხველები აქტივებისა და ვალდებულებების აღრიცხვას აწარმოებენ 2 განსხვავებული ფორმით: აღრიცხვის ჟურნალებში რაოდენობრივად და განსხვავებულ ფორმატში თანხობრივად (აქტივების მიღება-გასვლის ოპერაციები). აქტივების დიდი ნაწილი მხოლოდ რაოდენობრივად არის აღრიცხული 1994 წელს დამტკიცებული სახელმძღვანელოს შესაბამისად, რომელიც არ არის შესაბამისობაში აღრიცხვა-ანგარიშგების მეთოდოლოგიის მარეგულირებელ ნორმატიულ აქტებთან. ამასთანავე, განსხვავებული ფორმატისა და არაიდენტიფიცირებული მონაცემების გამო, რაოდენობრივი აღრიცხვისა და თანხობრივი ინფორმაციის ერთმანეთთან დაკავშირება პრაქტიკულად შეუძლებელია. შესაბამისად, სარდლობებისა და ქვედანაყოფების დონეზე სააღრიცხვო მონაცემები არაინფორმაციულია.

როგორც აღინიშნა, ჯლუსი (ჯარების ლოგისტიკური უზრუნველყოფის სარდლობა.) ვალდებულია გააკონტროლოს და აღრიცხოს როგორც საკუთარი სარდლობის, ასევე სამინისტროს ყველა სტრუქტურული ქვედანაყოფის მოძრავ-უძრავი ქონება და მატერიალურ-ტექნიკური საშუალებები. აღნიშნული კი ხორციელდება მხოლოდ მონაცემთა რაოდენობრივი შედარების გზით, შესაბამისად თანხობრივი მონაცემების კონტროლი ჯლუსის მიერ არ ხორციელდება.

3. როგორც აღინიშნა, სარდლობებისა და ქვედანაყოფების ბუღალტრული აღრიცხვის სპეციალისტები, აქტივების რაოდენობრივი აღრიცხვის გარდა, ასევე ყოველთვიურად ამზადებენ გარკეულ ფინანსურ ინფორმაციას ფინანსების მართვის დეპარტამენტში წარსადგენად. აღნიშნული მოიცავს გრძელვადიანი აქტივების, მატერიალური მარაგებისა და მცირეფასიანი აქტივების მოძრაობას (მიღება/გასვლა), მაგრამ ინფორმაცია არ მოიცავს აქტივების აღრიცხვისთვის სხვა მნიშვნელოვან საკითხებს, მაგალითად: დასახელება, მოდელი, პირველადი დოკუმენტი, რაოდენობა. მონაცემები წარმოდგენილია მხოლოდ ჯამური ღირებულებით, შესაბამისად ფინანსების მართვის დეპარტამენტში სამხედრო ქვედანაყოფებიდან მიღებული ინფორმაცია აღირიცხება მხოლოდ ყოველთვიური თანხით (ქვედანაყოფის დონეზე ჯამურად მიღებული და გასული აქტივების ღირებულება) და არ ხდება ფინანსური აღრიცხვის კონტროლი ყოველდღიური ტრანზაქციების დონეზე, განსაკუთრებით იმ პირობებში, როდესაც სამხედრო ძალებისთვის დამახასიათებელია და ხშირია აქტივების მოძრაობა (ერთმანეთისთვის გადაცემა).

ზემოაღნიშნულიდან გამომდინარე, სარდლობებისა და მათი ქვედანაყოფების მიერ სამინისტროს ფინანსების მართვის დეპარტამენტში და ჯლუსში დამოუკიდებლად (ინდივიდუალურ დონეზე) წარმოდგენილი აქტივების რაოდენობრივი მონაცემები და აქტივებთან დაკავშირებული სხვა ფინანსური ინფორმაცია ვერ უზრუნველყოფს ურთიერთშესადარისობასა და სანდოობას.

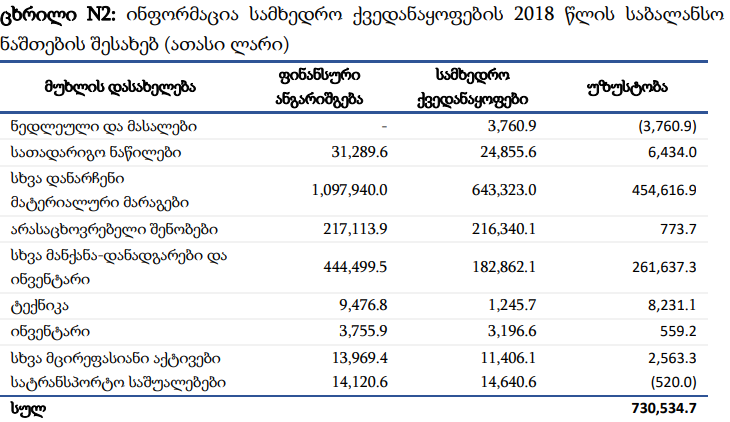

ჩატარებული აუდიტორული პროცედურების შედეგად გამოვლინდა, რომ ზემოაღნიშნული ნაკლოვანებების გამო, სამხედრო ქვედანაყოფების სააღრიცხვო ინფორმაციაში მოცემული საბალანსო ანგარიშების ნაშთები არსებითად განსხვავდება მათ შესახებ ფინანსების მართვის დეპარტამენტში არსებული ნაშთებისაგან. ცხრილ N2-ში წარმოდგენილია ინფორმაცია სტრუქტურული ერთეულების ნაშთებისა და ფინანსურ ანგარიშგებაში წარმოდგენილი 2018 წლის საბალანსო ნაშთების შესახებ.

გამოვლენილი უზუსტობების დადგენის მიზნით, შეირჩა სტრუქტურული ერთეულების კონკრეტული ქვედანაყოფები და მოხდა არსებული ნაშთების შესწავლა. შერჩეული ქვედანაყოფების მიერ წარმოდგენილი წლიური ნაშთები არსებითად განსხვავდება როგორც ფინანსების დეპარტამენტში არსებული ბრუნვითი უწყისების ნაშთებისგან, ისე ჯლუსის მიერ ფინანსების მართვის დეპარატამენტისთვის ნაერთი ფორმით წარდგენილი ნაშთებისგან.

ნაშთებს შორის მნიშვნელოვანი სხვაობების მიზეზს ერთი მხრივ სარდლობებსა და ბრიგადებში არსებული რაოდენობრივი აღრიცხვის პრაქტიკა წარმოადგენს – აქტივების მნიშვნელოვანი ნაწილი სარდლობებისა და ქვედანაყოფების დონეზე არ არის შეფასებული, ხოლო მეორე მხრივ არ არის დროული და ეფექტური კომუნიკაცია სტრუქტურულ ერთეულებს შორის, კერძოდ:

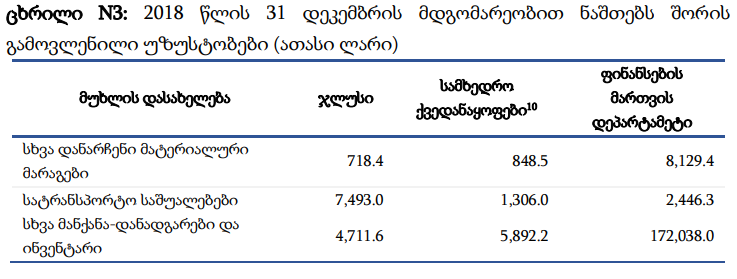

ეკონომიკური მოვლენები არ აისახება მათი მოხდენის თარიღის მიხედვით. საწყობში მიღებული საქონლის შესაბამისი პირველადი დოკუმენტები, როგორიცაა დროებითი მიღება-ჩაბარებისა და საბოლოო მიღება-ჩაბარების აქტები, ქვედანაყოფიდან წერილობით იგზავნება ჯერ სარდლობაში, ხოლო შემდეგ შესყიდვების დეპარტამენტში, რომელიც ამ დოკუმენტებს საბოლოოდ უგზავნის ფინანსების მართვის დეპარტამენტს. ამ უკანასკნელის მიერ ოპერაციების აღრიცხვა ხორციელდება შესყიდვების დეპარტამენტისგან მიღებული წერილის თარიღის მიხედვით და არა საქონლის მიღების (ოპერაციის) თარიღით. მნიშვნელოვანი შეუსაბამობებია ქვედანაყოფებიდან მიღებულ ინფორმაციასა და ფინანსების მართვის დეპარტამენტში მარაგებზე არსებულ ნაშთებს შორის. რიგ შემთხვევებში, ქვედანაყოფიდან განხორციელებულია მარაგების ხარჯვა (გასვლა) მაშინ, როცა ფინანსების

მართვის დეპარტამენტში საქონლის მიღება ჯერ არ არის აღრიცხული.

წყარო:https://sao.ge/

.